INSIGNIS Technology Corporation

Was kommt nach DRAM?

DRAM ist am Ende der Straße angelangt, nachdem er sich in eine Technologie-Ecke hin entwickelt hat. Die DRAM-Lithographie ist aufgrund der Komplexität der Kondensatorkonstruktion auf NAND und Logik zurückgeblieben. Die Roadmap von ASML, dem weltweit führenden Unternehmen in der Lithographie, zeigt die Technologie, die in der Produktion für verschiedene Speichertypen verwendet wird. Die erste 3D-NAND von Samsung erschien in der Produktion Ende 2013. Es ist interessant zu sehen, dass NAND in der Produktion seit den frühen 1990er Jahren von Planar zu 3D in nur 3 kurzen Jahren umgewandelt wurde. Es ist wahrscheinlich, dass DRAM einer ähnlichen Umwandlung folgen wird, trotz der Roadmap, die zeigt, dass es für immer weitergehen wird. Es wird strikt eine ökonomische Entscheidung sein. Sobald die Ersatztechnologie eine bessere finanzielle Lösung für die Hersteller ergibt, werden die alten Produkte stark eingeschränkt.

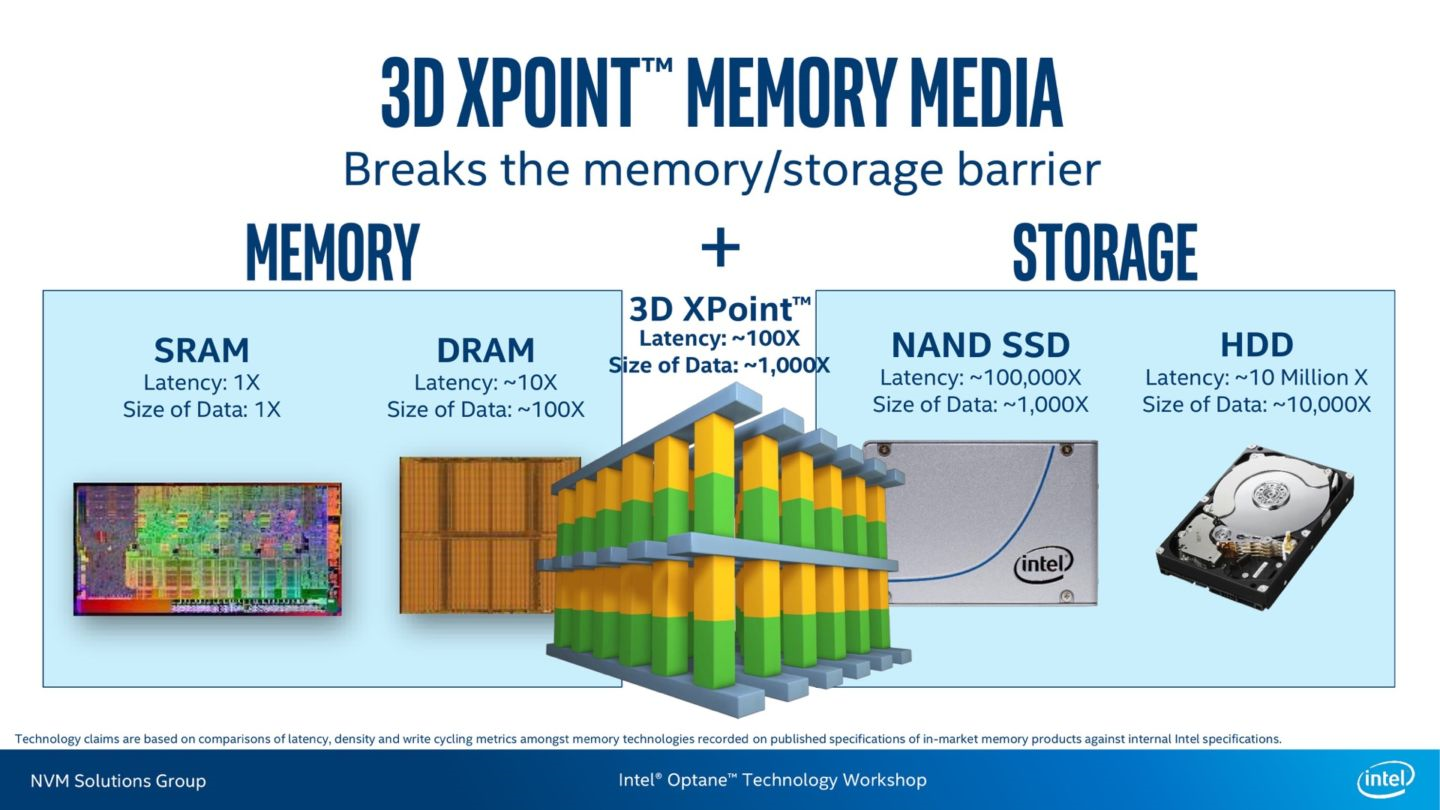

Diese Ersatztechnologie wurde seit Jahren in der allgemeinen Klasse namens Storage Class Memory (SCM) als Zwischentechnologie zwischen DRAM und Speicher diskutiert. SCM ist endlich da, eingeführt von Intel in Form von 3D-Xpoint und Optane SSDs.

Intels M.2 Optane SSD wurde im März 2017 mit Lieferungen ab April eingeführt. 3D-XP ist teurer als NAND und plaziert 3D-XP hinter einer NVMe-Schnittstelle mit beschränker Performance ist die Lösung. Aber diese ersten Produkte sind die Hälfte der Kosten und volumetrisch dichter der DRAM. Da der DRAM schwieriger zu skalieren ist, bedeutet das, dass die Kosten nicht so schnell fallen, wie es historisch erwartbar wäre, Lösungen wie 3D-Xpoint finden ihren Weg in die Speicherhierarchie. Wie bei jeder neuen Speichertechnologie oder -schnittstelle stellen die anfänglichen Fähigkeiten nicht das Leistungspotential dar, aber die neue Technologie stellt eine Lösung dar, die in die Zukunft skalierbar ist, so wie 3D-NAND das planare NAND ersetzt hat.

Natürlich hat 3D-XPoint einen weiteren signifikanten Vorteil gegenüber DRAM: Wie 3D-NAND können die 3D-XP-Schaltungen und Bitcells während des Herstellungsprozesses gestapelt werden. Der Name des Produktes impliziert es und die ASML-Roadmap bestätigt. Anstelle von 32, 48 oder 64 Schichten wie 3D-NAND zeigt die 3D-XP Roadmap eine 2, 4, 8 Progression. Wiederum, das Stapeln der Schichten während der Herstellung, addiert Kosten linear statt exponentiell. Es gibt viel Weg für die 3D-XP-Roadmap und keine für die DRAM-Fertigung.

Eine andere 3D-Lösung: Package und Die Stacking

DRAM hat noch gewisse Leistungsvorteile gegenüber 3D-Xpoint. Es hat unendliche Schreibausdauer, fast symmetrische und niedrige Lese-Schreib-Latenzen und hohe Bandbreite. DRAM kann niemals vollständig durch 3D-XPoint ersetzt werden. Stattdessen erwarten wir, dass es auf dichte Verpackungslösungen entweder in Form von LPDDR mit Paket auf Paket- (POP) -Lösungen oder High Bandwidth Memory (HBM) mit der Silicon Via (TSV) Verpackungstechnologie, wie sie bei Intel (Altera) in Verbindung steht, zu migrieren Mit EMIB Verpackung und Xilinx FPGAs mit Silicon Interposer Technologie. Diese Direct-Attach-DRAM-Lösungen, bei denen der Host-Prozessor eine direkte Verbindung zum DRAM hat, waren seit jeher die Hauptstütze der Off-Chip-Speicherlösung und haben die beste Leistung für den Chip-Chip geliefert. Speicher hat sich auf kostengünstige Kapazität konzentriert und wurde entworfen, um die Leistung innerhalb dieser Limitierungen zu maximieren. Jetzt, mit der Entstehung von SCMs, ist die Kapazität von DRAM nicht so kritisch wie die Verbesserung der Leistung. Erwarten Sie zukünftigen DRAM, um auf niedrigere Latenz und höhere Bandbreite zu konzentrieren, anstatt maximale Kapazität und niedrigere Leistung. Denken Sie daran, dass DRAM-Performance heute sehr schlecht ist im Vergleich zu On-Chip-SRAM. Die Verbesserung der Latenz und der Bandbreite wird helfen, wird aber durch die Chip-to-Chip-Interconnect begrenzt. Die Lösung, um dies zu überwinden, besteht darin, den DRAM in Form eines Multi-Chip-Pakets oder heterogener Integration auf das Paket zu bringen.

Implikationen für eingebettete Märkte und langfristige Unterstützung

Jeder Speicherhersteller steigert die Investition in die NAND-Produktion und verringert diese für DRAM. Kombiniert mit der Bedrohung durch 3D-Xpoint ist es leicht möglich, dass DRAM so plötzlich enden wird wie planarer NAND, so dass die Branche mit DDR4 für Server, Graphics DRAM und mobilen DRAM bleibt. Eingebettete und Legacy-Märkte für Speicher werden niemals in dem Volumen laufen, das benötigt wird, das benötigt wird, um einen Die auf die fortschrittlichsten Prozesstechnologien zu schrumpfen. Seien Sie vorsichtig, einen Technologiepfad mit dem Versprechen für langfristien support vm Primärlieferanten beschreiten, aber auch einen, der zu teuer für sekundäre fabless Lieferanten ist, dieses zu unterstützen.

Auch ohne die dre großen Hersteller, DDR3 ist Multi-Sourced und wird hergestellt von zwei verschiedenen DRAM-Foundries. Ohne die drei großen Anbieter scheint DDR4 auf nur eine Foundry, eine Dichte und ganz zwei mögliche Lieferanten beschränkt zu sein, die gleichen Komponenten zu liefern. Es wurde öffentlich bekannt gegeben, dass diese Foundry Geschäftsbeziehungen mit ihrem Prozesstechnologie-Anbieter beendet hat. Es ist also wahrscheinlich, mit 8Gb Kapazität oder DDR5-Technologie Schritt zu halten, wenn das jemals materialisiert, aber es ist ein riskantes Angebot. DRAM-Prozess-Technologie ist hoch spezialisiert, stark vor Patentverletzung geschützt, und, wie bei jedem Halbleiter-Prozess, ist es unmöglich, schnell und unabhängig zu entwickeln. Die Chance, dass ein neues Unternehmen in das DRAM-Geschäft eintritt, ist null. Dies bedeutet dass DDR4 ein hohes Risiko für eine langfristige Versicherung der Versorgung darstellt und wird von daher nich für Systeme und Märkte empfohlen, die eine langfristige Unterstützung erfordern.